A preocupação com a aposentadoria é um tema que surge na vida de todos nós em algum momento. Normalmente essa preocupação surge quando começamos a fazer contas de quanto tempo falta para aposentar ou quando já não temos o mesmo vigor físico ou a saúde da juventude.

Até pouco tempo atrás a expectativa da maioria de nós era trabalhar por um determinado tempo, contribuir mensalmente com o INSS e, depois de cumprir o tempo de serviço obrigatório, nos aposentarmos para aproveitar o que é chamado de "melhor idade". Essa não é mais a realidade e nem deve ser a expectativa de ninguém.

O cenário que vivemos hoje tem mudado muito rapidamente, o que torna esta questão preocupante e urgente. Mas acredite, independente da sua faixa etária, o momento certo para começar a se preocupar com esse assunto é agora.

Quando falamos de aposentadoria, duas questões merecem atenção imediata: o aumento do desemprego, especialmente em função do crescimento das I.A.s (Inteligência Artificial) e a mudança na estrutura populacional dos países, refletida na pirâmide etária.

O desemprego é um fenômeno complexo e não deve ser analisado de maneira isolada.

No entanto é possível que a inteligência artificial contribua para o aumento do desemprego fazendo com que o número de contribuintes do INSS diminua ao longo do tempo, colocando em risco o futuro das famílias dependentes desse recurso.

Além disso, muitos países enfrentam o envelhecimento da população, o que significa que haverá mais idosos do que jovens no futuro, alterando a composição da pirâmide etária dos países, especialmente nos países mais desenvolvidos.

O envelhecimento da população e o afunilamento da base da pirâmide é outro fator que coloca pressão sobre os sistemas de previdência social e que pode resultar em benefícios menores para os aposentados, já que um número menor de pessoas em idade ativa vai contribuir para um maior número dependentes da aposentadoria.

Mas vamos entender isso direitinho parte por parte.

O desemprego é uma preocupação crescente em um mundo em constante evolução, como vemos agora.

Se não bastassem os desafios já conhecidos, como as crises econômicas e a informalidade, a automação e a inteligência artificial estão transformando muitos setores, o que pode ameaçar empregos tradicionais. E por isso é fundamental estar preparado para mudanças no mercado de trabalho.

Isso significa que além de economizar para a aposentadoria, também devemos investir em educação e no desenvolvimento de habilidades para nos mantermos relevantes em um mercado de trabalho altamente dinâmico. Mas esse também é outro desafio.

No Brasil muitos jovens perderam o interesse em cursar o ensino superior ou mesmo em se desenvolver tecnicamente. Isso está relacionado a diversos fatores, como o alto custo dos cursos, o crescimento da informalidade e também em função das oportunidades no mercado digital.

Muitos desses jovens encontraram no mercado digital uma forma de gerar renda extra, sendo que a maioria destas atividades não exige o ensino técnico ou superior. São atividades podem ser feitas remotamente ou que eventualmente ocorrem por tempo determinado (como o trabalho de freelancer) e por isso não são classificadas como emprego formal.

A consequência disso é que em algum momento, quando a inteligência artificial evoluir começar a ameaçar os empregos de forma massiva, parte dessa população mais jovem não terá investido em educação formal ou formação qualificada, o que vai impactar em menores salários e menor qualidade de vida no futuro, na terceira idade.

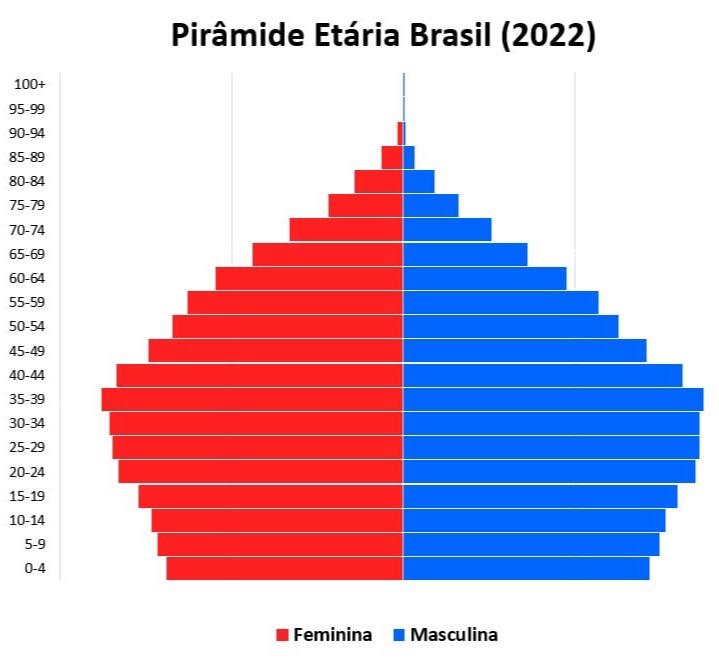

Uma outra questão importante é a alteração na composição da estrutura populacional dos países. Nas últimas décadas a pirâmide etária dos países vem mudando.

Antigamente a estrutura da base da pirâmide era maior e diminuía com o avançar da idade, formando um triângulo (e daí vem o nome pirâmide etária). Isso significava que a base da população era composta por crianças, uma parte significativa por pessoas em idade ativa (que conseguiam trabalhar) e uma menor parte por idosos e aposentados.

Nesse padrão tradicional, as pessoas em idade ativa conseguiam trabalhar para sustentar sua família e também contribuíam para o pagamento da aposentadoria daqueles que já tinham se aposentado, em sua maioria idosos e pessoas que tinham maior necessidade desse recurso com gastos médicos, por exemplo.

Esse padrão tem mudado em muitos países, onde a gente percebe uma redução na base e um aumento no topo (idosos e aposentados). As implicações disso são muito sérias!

Com uma redução na base, o número de crianças e adolescentes que em breve assumirão os postos de trabalho vai reduzir, o que significa uma contribuição menor para a aposentadoria dos mais velhos. Por outro lado, as pessoas estão vivendo mais, onerando por mais tempo o INSS.

O resultado disso é que a Previdência Social não vai ter condições de pagar os aposentados da mesma forma que fazia antigamente, sendo necessário fazer reformas.

Como consequência o tempo de contribuição dos trabalhadores vai aumentar, fazendo com que eles contribuam por mais tempo antes de se aposentar e que recebam valores relativamente inferiores na aposentadoria.

Note que isso já aconteceu outras vezes e provavelmente vai voltar a acontecer, justamente porque a conta não fecha.

Só para relembrar, em 2019 foi feita uma reforma da previdência aumentando a idade mínima para a aposentadoria e o tempo de contribuição com o INSS. Mas isso não tem ocorrido apenas no Brasil. Vários países tem enfrentado esse dilema, como por exemplo a França, Alemanha, Estados Unidos, Reino Unido e diversos outros países.

Neste ponto acho que deu para perceber o tamanho do problema!

Neste cenário duas alternativas podem ser interessantes, a contribuição complementar de uma previdência privada ou o investimento com foco no longo prazo. Cada uma delas tem suas vantagens e desvantagens, como a gente vai ver a seguir.

A decisão entre previdência privada e investimentos de longo prazo depende de diversos fatores pessoais, incluindo os objetivos financeiros, tolerância ao risco, prazo de investimento e situação financeira atual de cada um.

A Previdência Privada é uma modalidade de investimento destinada a garantir renda no futuro, especialmente na aposentadoria. Ela pode ser contratada em bancos ou seguradoras e oferece planos VGBL (para ajudar as pessoas a acumular recursos financeiros ao longo do tempo) e planos PGBL (para fornecer uma fonte de renda regular no futuro).

Uma das principais desvantagens é que muitos planos de Previdência Privada têm regras rígidas de resgate, o que significa que você pode não conseguir acessar o dinheiro investido antes da aposentadoria.

Já os investimentos em ativos financeiros (como ações, títulos, fundos mútuos, imóveis ou outros instrumentos financeiros) tem como objetivo acumular riqueza ao longo do tempo.

Os investimentos tem o potencial de rendimento maior e permitem que você tenha um maior controle sobre seus investimentos, e com isso que você adapte sua estratégia de acordo com seus objetivos. Porém por outro lado, esta opção requer disciplina e maior conhecimento sobre investimentos.

A melhor escolha depende da sua situação individual.

Muitas pessoas optam por uma abordagem de diversificação, combinando investimentos de longo prazo com uma Previdência Privada, aproveitando os benefícios fiscais desta última e o potencial de crescimento dos primeiros, especialmente em função do "efeito bola de neve" dos investimentos.

Lembre-se de que o planejamento financeiro é uma jornada contínua, e cada passo que você der hoje contribuirá para uma aposentadoria segura e tranquila no futuro.

Portanto, o momento certo para começar a se preocupar com a aposentadoria é agora. Quanto mais cedo você começar, mais flexibilidade terá para lidar com os desafios que possam surgir ao longo do caminho.

Website Builder Software